「毎月分配型の投信は長期的な資産形成には向かない」みたいな話をよく聞きますが、まあETFに比べて信託報酬は高いし、分配金が入ってくると言っても基準価額によっては元本払い戻し(特別分配金)な場合も多く、それはそうだよねとは思いつつ、

とりあえずキャッシュフローが増える(という表現が正しいかは分からないが、貧乏フリーターのみなかさんにとって、たとえば「毎月10万自由になるお金が増える」、というのは、貴重ではあった)というメリットはあるし、

たとえば現物の不動産(中古ワンルームマンション)に投資したとして、管理費、修繕積立金、固定資産税、火災保険とかでなんだかんだ、J-REITの毎月分配型の投信、を持ってるのとコスパ変わらないんでないの、みたいな部分もあり、

あとは結局、相場次第というか、毎月分配だろうと内部再投資型の無分配インデックス投信だろうと、基準価額が上がればプラスになるし、下がればマイナスになるし、という感じで、みなかさん毎月分配型の投信をけっこうな額持っていたのですが、

みなかさん「資産○千万の壁」とだいぶ長いこと戦ってるな、とずっと思っていたのですが、その原因が毎月分配型投信だと最近ようやく気づいたというか(遅)、

要は保有している毎月分配型投信の特別分配金の額が大きくなりすぎて、「元本の払い戻し金額>新しく投資する金額」になり、単純に投資元本が減っていって、資産が減少していた、ということに、いよいよ気づいてきましたので、ここにお知らせさせていただきます。

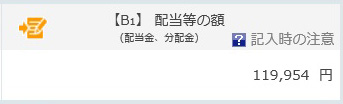

年間の見込み分配金が100万オーバーでも、8~9割が元本払い戻しで、実際は10万ちょいしかまともな分配金がなかった図

先述のとおり、問題は「元本の払い戻し金額>新しく投資する金額」となってしまっていたことで(毎月10のペースで放水するダムに5のペースで注水して水位を増やそうとしていた)、今まではたぶんそうなっていなかったので、毎月分配型投信をある程度持っていても、資産は増えていたのですが、

退職とかを考えつつあったこともあり、無理な感じの利回りの分配金を出す投信、を、特に昨年後半、買い進めていたみなかさんだったので、貧乏フリーターが毎月投資できる金額、を次第に元本の払い戻し金額が上回りはじめ、資産が増えなくなっていた、ということだったのだと思います(あと、

たとえば基準価額が1万円→9000円になったら、10パーダウンですが、9000円から10パーアップしても9900円にしかならず、基準価額が下がるほどリベンジが厳しくなっていく印象があり、毎月分配型投信はその名の通り、何があっても毎月分配金を出すので、相場変動の他にも基準価額が下がる要因があり、成績がシビアになりがち?)。

毎月分配型投信、ネガティブな意見は多く見かけますし、みなかさんも実際、資産形成の足を引っぱっている、というのは今回体感しましたが、

アベノミクス時代に200万の実現益出して、また買って今もプラスになっている、みたいなキモい毎月分配型投信の銘柄とかありますし、「相場次第」、「キャッシュフローが増える効果がある」、というのは、みなかさんやっぱり思いますが、

毎月分配型投信への投資額に関しては、「持つとしても適度な量(すべて特別分配金になった場合でも、自分が毎月投資できるマックス金額を大きく超えない程度の投資額)に抑える」ということをしておけば、そこまで盛大に資産形成の邪魔をしないのではないか、

と思いますが(運用益を捨てれば、正直そのぶん定期預金して、それを毎月切り崩しても同じだし、無分配のインデックス投信、をやはり積み立てて、必要なときに解約しても同じではあるのですが、

無分配のインデックス投信解約だと、利益が出ていた場合、譲渡所得で税率20パー確定(&総所得にまんま上乗せになって国保がまずいことになる、自治体にもよるかもですが)になってしまうので、

それが分配金だと配当所得になるので、総合課税を選べばみなかさんの場合は低所得すぎて税率5パーとかにできるので、毎月分配のほうがお得だったりする?適当なことを言っているかもしれないので、そのあたりは各自調べてください)、

みなかさん今年は、とりあえず今持っている毎月分配型の投信は放置しつつ、ETFや定期預金、に突っ込む資産の割合を増やしていこうかなと思っています、みなかさんでした。